-

Aides aux Entreprises

-

-

- Février 2024 - Deux nouvelles mesures d'aide au financement des entreprises

- Refinancement des entreprises en fin d'exercice fiscal 2022

- Assouplissement de la gestion des prêts pratiquement gratuits et non garantis

- Report des remboursements des prêts pour le financement de relocation lié aux travaux d'urbanisme de Tokyo

- Fukuoka - Prêt pour les PME et TPE en réponse à la COVID-19

- Fukuoka - Aide au prêt pour les PME et entreprises individuelles

- Refinancement de dettes existantes par la JFC

- Refinancement d'urgence pour lutter contre le nouveau coronavirus

-

- COVID-19 - Difficultés à rembourser un prêt immobilier

- Refinancement des entreprises en fin d'exercice fiscal 2022

- Assouplissement de la gestion des prêts pratiquement gratuits et non garantis

- Mesures spéciales - remboursement de prêts immobiliers

- Report des remboursements des prêts pour le financement de relocation lié aux travaux d'urbanisme de Tokyo

- Réduction des frais de garantie & intérêts des prêts avec garantie

- Diminution des intérêts pour le prêt Marukei

- Report des remboursements des prêts pour le financement de relocation lié à l'équipement de la voirie, des rivières, des parcs de Tokyo

-

- Refinancement des entreprises en fin d'exercice fiscal 2022

- Financement sans intérêts / sans garantie (Système de couverture exceptionnelle des prêts)

- Financement sans intérêts / sans garantie (Prêt spécial nouveau coronavirus)

- Hokkaido - Prêt les PME et TPE en réponse à la COVID-19

- Mesures d'aide pendant et après la 2ème déclaration de l'état d'urgence (13 avril 2021)

- Assouplissement de la gestion des prêts pratiquement gratuits et non garantis

- Fukuoka - Prêt pour les PME et TPE en réponse à la COVID-19

- Fukuoka - Aide au prêt pour les PME et entreprises individuelles

- Février 2024 - Deux nouvelles mesures d'aide au financement des entreprises

- Voir aussi les Conférences de presse

- Bureaux de consultation pour les PME, petites entreprises touchées par la COVID-19

- Trésorerie et mesures d'urgence globales face à la flambée des prix au Japon

- Paquet de revitalisation des PME pour 2022

- Rappel : aides pour les personnes en situation précaire

- Aides aux métiers de l'audio-visuel (revenus depuis la France)

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Financement de réponse aux crises (Tokyo)

- Prêt d'urgence pour lutter contre le nouveau coronavirus

- Prêt pour la lutte contre les maladies infectieuses (système national

- Garantie liée à la crise

- Aides pour lutter contre la crise

- Prêts exceptionnels d'urgence pour la stabilité de la gestion dans le cadre du système d'aide mutuelle aux petites entreprises

-

-

-

- Subvention pour la promotion du développement de l'environnement d'accueil en vue de l’après-COVID

- Aide aux économies d'énergie dans les installations d'hébergement et de tourisme

- 2023 - Campagne de promotion du tourisme au Japon (Aide financière)

- 2022 - Campagne de promotion du tourisme au Japon (Aide financière)

- Aide pour l'élargissement de l'utilisation des établissement d'hébergement pour le télétravail

- Fukuoka - Subvention COVID pour les PME d'hébergement

- Aide aux entreprises de tourisme qui cherchent des solutions pour le "nouveau quotidien" (Tokyo)

- Subvention d'urgence pour les entreprises d'hébergement

- Aide à l'aménagement des établissements d'hébergement pour faciliter l'accès sans obstacles

-

- Tokyo - Primes de coopération (12 avril - 11 mai 2021)

- Fukuoka (préf.) Prime de coopération aux demandes

- Tokyo - Primes de coopération (Restaurants 12 - 31 mai 2021)

- Tokyo - Mesures par industrie (1 - 20 juin 2021)

- Tokyo - Primes de coopération (Restaurants 1 - 20 juin 2021)

- Tokyo - Primes de coopération (12 mai - 31 mai 2021)

- Primes de coopération - grandes installations commerciales & magasins (mai 2021)

- Primes de coopération pendant les mesures d'avril et mai 2021

- Aides aux entreprises pendant les mesures d'avril et mai 2021

- Osaka - Primes de coopération - Attention aux délais !

- Primes de coopération aux réductions d'horaires (8 au 31 mars 2021)

- Primes de coopération aux réductions d'horaires (8 février - 7 mars 2021)

- Primes de coopération aux réductions d'horaires (8 janvier - 7 février 2021)

- Primes de coopération aux réductions d'horaires (18 décembre - 7 janvier 2021)

- Okinawa (préf.) Prime de coopération aux demandes

- Kumamoto (préf.) Prime de coopération aux demandes

- Afficher tous les articles ( 1 ) Replier les articles

-

- Prestation de durabilité pour les petites entreprises

- 6e Subvention pour la transmission et la reprise des entreprises

- Subvention pour la transmission et la reprise des entreprises

- 5e Subvention pour la transmission et la reprise des entreprises

- Important ! Subvention mensuelle pour les freelances et entrepreneurs individuels à Tokyo

- Indemnisation des personnes atteintes de la COVID au Japon

- Page en japonais sur les tensions en Ukraine

- Subvention pour l'amélioration de l'entreprise (mesures spéciales)

- Osaka - Subvention d'aide forfaitaire de fin 2021

- PME - Difficultés pour compléter le dossier 一時支援金 ou 月次支援金

- Subvention de durabilité - Petites entreprises (type à faible risque d'infection)

- Aide - Écrans de saisie pour la subvention forfaitaire (2021)

- Subvention mensuelle pour les PME et entreprises individuelles

- Fukuoka (Préf.) - Subvention forfaitaire pour les PME

- Mesures d'aide pendant et après la 2ème déclaration de l'état d'urgence (13 avril 2021)

- Subvention d'aide forfaitaire aux PME (2021)

- Fukuoka - Aide aux entreprises dont les ventes ont baissé (COVID)

- Subvention d'aide forfaitaire pour les PME (Détails)

- Afficher tous les articles ( 3 ) Replier les articles

-

- Subvention d'ajustement de l'emploi

- Subvention de soutien au développement de canaux de vente conjoints et coopératifs

- Subvention pour le financement des congés des femmes enceintes (COVID)

- Mesures pour la gestion de la santé maternelle des travailleuses enceintes (Tokyo)

- Mesures exceptionnelles pour les subventions d'ajustement de l'emploi

- Subvention d'ajustement de l'emploi et allocation pour fermetures temporaires à compter de décembre 2022

- Dispositions spéciales subvention d'ajustement de l'emploi (état d'urgence et mesures prioritaires) (février 2022)

- Sur l'éligibilité et la durée de la subvention pour la sécurité de l'emploi (détachements)

- Subvention pour gérer les congés suite aux fermetures temporaires des écoles primaires (etc.)

- Subvention d'ajustement de l'emploi et allocation pour fermetures temporaires à compter de juillet 2022

- Paiement rétroactif de compensations suite à une erreur

- Subvention d'ajustement de l'emploi et allocation pour fermetures temporaires en avril 2022

- Subvention pour l'amélioration de l'entreprise (mesures spéciales)

- Subvention d'ajustement de l'emploi (hors COVID)

- Coupons de réduction pour les freelances qui font appel à un baby-sitter

- Coupons de réduction pour les employés qui font appel à un baby-sitter

- Hokkaido Different Industries Challenge Incentive

- Subvention pour la conciliation travail-soins - Prévention du départ des aidants familiaux

- Subvention pour la conciliation travail-soins (spéciale COVID)

- Subvention d'urgence pour la continuité des activités (télétravail)

- Aide financière, dispensaires et garderies liés aux fermetures temporaires d'écoles

- Subvention "Age friendly" (2020)

- Promotion de l'environnement de l'emploi pour le contrôle du nouveau coronavirus

- Afficher tous les articles ( 8 ) Replier les articles

-

- Subvention d'introduction des TI (version 2023)

- 6e Subvention pour la transmission et la reprise des entreprises

- Subvention pour la reconstruction des affaires

- Subvention pour la transmission et la reprise des entreprises

- Subvention de soutien au développement de canaux de vente conjoints et coopératifs

- 5e Subvention pour la transmission et la reprise des entreprises

- Subvention pour l'innovation (3 cadres)

- Page en japonais sur les tensions en Ukraine

- Subvention pour l'introduction des TI (Renforcement de la cybersécurité)

- Subvention d'introduction des TI (version 2022)

- Subvention pour promouvoir le passage au télétravail (Non-COVID)

- Prise en charge du changement du mode de fonctionnement des entreprises de restauration et de boissons

- Subvention pour l'amélioration de l'entreprise (mesures spéciales)

- Fukuoka - Subvention pour l'innovation dans la gestion des PME (prévention)

- Fukuoka - Subvention pour la création d'entreprises

- Hyogo - 2ème subvention pour les restaurateurs et hébergeurs

- Fukuoka (Préf.) Subvention pour les supermarchés mobiles

- Subvention d'urgence pour la continuité des activités (télétravail)

- Aide pour l'élargissement de l'utilisation des établissement d'hébergement pour le télétravail

- Aide à la R&D dans l'industrie du matériel médical

- Aide à l'introduction de service non présentiel

- Aide pour les projets d'innovation afin de répondre aux nouvelles demandes

- Afficher tous les articles ( 7 ) Replier les articles

-

- Subvention de soutien au développement de canaux de vente conjoints et coopératifs

- Fukuoka (Préf.) Subvention pour les supermarchés mobiles

- Aide aux quartiers commerçants qui subissent les contrecoups de la politique métropolitaine de Tokyo

- Subvention pour les quartiers commerçants de Tokyo devant fermer temporairement

- Voir aussi les Conférences de presse

- Aide à la mise en place des mesures de prévention du virus selon les directives

- Bureaux de consultation pour les PME, petites entreprises touchées par la COVID-19

- La Sécurité sociale au Japon

- Paquet de revitalisation des PME pour 2022

- Tokyo Multilingual Consultation Navi

- Osaka - Subvention pour les entreprises de vente d'alcool

- Rappel : aides pour les personnes en situation précaire

- Fukuoka - Subvention pour les entrepreneurs qui enregistrent une baisse des ventes (COVID) mai-juin 2021

- Aide pour les distributeurs d'alcool au Japon

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Fukuoka - Subvention pour les entrepreneurs qui enregistrent une baisse des ventes (COVID)

- Subvention d'urgence pour la sécurité des services de taxi, y compris “for hire”, et des compagnies de Bus

- Assurances (entreprises) & fermetures temporaires

- Aide au crowdfunding dans le cadre des mesures d’urgence

- Aide aux entreprises à caractère social, liée aux nouvelles mesures d'urgence COVID-19

- Aides pour le transfert de ressources / restructuration d'entreprises

- Afficher tous les articles ( 2 ) Replier les articles

-

-

- Carte de communication des instructions pour la gestion de la santé maternelle

- Subvention pour promouvoir le passage au télétravail (Non-COVID)

- Mesures d'aide fiscale pour l'implémentation du télétravail

- Tokyo -Lieu pour faire du télétravail (app)

- Télétravail - Centre de consultation (en japonai)

- Fourniture d'informations concernant le télétravail

- Consultations par des experts en télétravail - Mesures d'implémentation du télétravail

- Séminaires sur le télétravail à Tokyo

- Subvention d'urgence pour la continuité des activités (télétravail)

- Expérience de modèle d'introduction au télétravail

- Aide pour l'élargissement de l'utilisation des établissement d'hébergement pour le télétravail

- Masques après le 13 mars - Gestion et règles par industrie

- Mesures exceptionnelles pour les subventions d'ajustement de l'emploi

- Voir aussi les Conférences de presse

- Aide à la mise en place des mesures de prévention du virus selon les directives

- Uniformisation du service QR pour les entreprises

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Subvention "Age friendly" (2020)

- Aide au crowdfunding dans le cadre des mesures d’urgence

- Directives pour les izakayas et assimilés

-

-

-

- Subvention d'ajustement de l'emploi

- Prestation / Allocation en cas de fermeture temporaire liée au nouveau coronavirus

- Subvention pour le financement des congés des femmes enceintes (COVID)

- Dispositions spéciales subvention d'ajustement de l'emploi (état d'urgence et mesures prioritaires) (février 2022)

- Contenu de la réforme des prestations en cas de fermeture temporaire des écoles

- Détails des subventions pour fermetures des écoles à partir de décembre 2022, etc.

- Indemnisation des personnes atteintes de la COVID au Japon

- Subvention pour gérer les congés suite aux fermetures temporaires des écoles primaires (etc.)

- COVID - Mesures concernant la couverture par l'assurance "Accident du travail"

- Changement pour les prestations en cas de fermeture temporaire des écoles

- Avis d'exceptions régionales spéciales en raison de la prolongation de la période d'allocation pour les congés

- Changement pour les prestations en cas de fermeture temporaire des écoles

- Relance de la Subvention pour les congés liés aux fermetures temporaires des écoles primaires

- Coupons de réduction pour les freelances qui font appel à un baby-sitter

- Coupons de réduction pour les employés qui font appel à un baby-sitter

- Subvention pour la conciliation travail-soins - Prévention du départ des aidants familiaux

- Subvention pour la conciliation travail-soins (spéciale COVID)

- Séminaires concernant les demandes de subventions pour les congés etc.

- Séminaire de soutien aux procédures de demande de subventions pour congés, etc. (mesures d'urgence)

- Aide financière, dispensaires et garderies liés aux fermetures temporaires d'écoles

- Afficher tous les articles ( 5 ) Replier les articles

-

- Subvention d'ajustement de l'emploi

- Consultation emploi - Okinawa

- Consultations concernant le droit du travail au Japon

- Assouplissement du système de formation professionnelle

- Séminaires concernant les demandes de subventions pour les congés etc.

- Séminaire de soutien aux procédures de demande de subventions pour congés, etc. (mesures d'urgence)

- Carte de communication des instructions pour la gestion de la santé maternelle

- Mesures exceptionnelles pour les subventions d'ajustement de l'emploi

- Hello Work - Aide à la recherche d'emploi

- La Sécurité sociale au Japon

- Rappel : aides pour les personnes en situation précaire

- Subvention d'ajustement de l'emploi (hors COVID)

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Matching pour l'emploi des femmes (en japonais)

- Subvention "Age friendly" (2020)

- Promotion de l'environnement de l'emploi pour le contrôle du nouveau coronavirus

-

-

- Report des taxes régionales pour raisons personnelles

- Report des taxes régionales en raison de la COVID-19

- Remboursement par report des pertes

- Mesures d'aide fiscale pour l'implémentation du télétravail

- Bureaux de consultation pour les PME, petites entreprises touchées par la COVID-19

- Dossier fiscalité

- Réduction de taxes sur les immobilisations pour les PME

- Paquet de revitalisation des PME pour 2022

- Rappel : aides pour les personnes en situation précaire

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Délai de grâce pour les impôts nationaux

-

- Masques après le 13 mars - Gestion et règles par industrie

- Indemnisation des personnes atteintes de la COVID au Japon

- Voir aussi les Conférences de presse

- Rappel : aides pour les personnes en situation précaire

- Rappel : Aide aux particuliers et entreprises version septembre 2021

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Outil de recherche d'aide financière pour les entreprises (en japonais)

- Liste des directives de prévention du virus par type d'industrie

- Fiche récapitulative des aides (CCIFJ - 6/2020)

- Mesures à destination des TPE et PME touchées par l'épidémie de covid-19 au Japon

-

- Subvention de soutien à la résilience des entreprises

- Subvention pour promouvoir le passage au télétravail (Lutte contre la COVID)

- Subvention d'introduction des TI (amélioration de la productivité des services, etc.)

- Subvention de soutien au développement de marques au Japon

- Aide pour la diversification de la chaîne d'approvisionnement à l'étranger

- Promotion des investissements pour renforcer la chaîne nationale d'approvisionnement

-

- Début 2024 : réductions des prix de l'électricité et du gaz

- Fin 2023 : réductions des prix de l'électricité et du gaz

- Page en japonais sur les tensions en Ukraine

- Exonération de la redevance télévision (NHK)

- Report des taxes régionales pour raisons personnelles

- Report des taxes régionales en raison de la COVID-19

- Remboursement par report des pertes

-

-

Aides aux Particuliers

-

-

- Divorce (etc.) et Allocation exceptionnelle pour les ménages qui élèvent des enfants

- Familles monoparentales - Repas gratuits (COVID)

- Aides pour protéger les moyens de subsistance et la vie des gens

- Familles monoparentales – Aide au logement par l'exemple

- Familles monoparentales - Allocation spéciale COVID pour les foyers à revenu bas

- Coupons de réduction pour les freelances qui font appel à un baby-sitter

- Coupons de réduction pour les employés qui font appel à un baby-sitter

-

- Aides au logement et logement social à Osaka

- Allocation nationale pour la sécurisation du logement (COVID)

- Aides pour protéger les moyens de subsistance et la vie des gens

- Tokyo - Hébergement temporaire après la perte du logement

- Mesures d'aide pendant et après la 2ème déclaration de l'état d'urgence (13 avril 2021)

- Fukuoka - Allocation pour la sécurisation du logement

- Fukuoka - Où faire les démarches pour un logement social

- Allocation pour blessure et maladie en cas de COVID-19

- 2024 : Allocation exceptionnelle d'urgence 2023 contre l'envolée des prix

- Allocation exceptionnelle d'urgence 2023 face à l'envolée des prix

- Prestation / Allocation en cas de fermeture temporaire liée au nouveau coronavirus

- 2023 - Campagne de promotion du tourisme au Japon (Aide financière)

- Allocation exceptionnelle d'urgence face à l'envolée des prix

- Allocation exceptionnelle pour les familles qui élèvent des enfants

- 2022 - Campagne de promotion du tourisme au Japon (Aide financière)

- Allocation spéciale pour les foyers qui élèvent des enfants avec un faible revenu

- Élargissement de l'allocation exceptionnelle d'urgence 2022

- Urgence et Life line (tous les liens)

- OLES Japon

- Comprendre le système de lutte contre la précarité au Japon

- Aide COVID-19 ponctuelle aux Français résidents à l’étranger

- Paiement rétroactif de compensations suite à une erreur

- Assurances non-vie 損害保険 et COVID-19 au Japon

- Avis d'exceptions régionales spéciales en raison de la prolongation de la période d'allocation pour les congés

- Aide aux étudiants en situation de précarité (mars 2022)

- Allocation exceptionnelle d'urgence 2022

- Aides pour protéger les moyens de subsistance et la vie des gens

- Banque alimentaire pour lutter contre la précarité

- Rappel : aides pour les personnes en situation précaire

- Rappel : Aide aux particuliers et entreprises version septembre 2021

- Aide spéciale Covid-19 de la France

- Subvention d'ajustement de l'emploi (hors COVID)

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Fukuoka - Allocation exceptionnelle pour les étudiants

- Hokkaido Different Industries Challenge Incentive

- Aide financière, dispensaires et garderies liés aux fermetures temporaires d'écoles

- Frais de scolarité, allocation pour les étudiants

- Afficher tous les articles ( 15 ) Replier les articles

-

-

- COVID-19 - Difficultés à rembourser un prêt immobilier

- Allocation de soutien à l'indépendance en cas de précarité liée la COVID

- Comprendre le système de lutte contre la précarité au Japon

- Prêts d'urgence et du fonds de soutien (Dispositions spéciales)

- Tokyo - Prêts exceptionnels pour les personnes en arrêt de travail ou au chômage

- Les prêts du fonds d’urgence et des services sociaux

- Prêts d'urgence et fonds de soutien (moyens de subsistance)

- Trésorerie et mesures d'urgence globales face à la flambée des prix au Japon

- Aides pour protéger les moyens de subsistance et la vie des gens

- Familles monoparentales – Aide au logement par l'exemple

- Rappel : aides pour les personnes en situation précaire

- Rappel : Aide aux particuliers et entreprises version septembre 2021

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Mesures d'aide pendant et après la 2ème déclaration de l'état d'urgence (13 avril 2021)

- Mesures spéciales - remboursement de prêts immobiliers

- Report des remboursements des prêts pour le financement de relocation lié aux travaux d'urbanisme de Tokyo

- Report des remboursements des prêts pour le financement de relocation lié à l'équipement de la voirie, des rivières, des parcs de Tokyo

- Frais de scolarité, allocation pour les étudiants

- Afficher tous les articles ( 3 ) Replier les articles

-

- Consultation emploi - Okinawa

- Carte de communication des instructions pour la gestion de la santé maternelle

- Subvention pour le financement des congés des femmes enceintes (COVID)

- Subvention d'ajustement de l'emploi et allocation pour fermetures temporaires à compter de décembre 2022

- Contenu de la réforme des prestations en cas de fermeture temporaire des écoles

- Détails des subventions pour fermetures des écoles à partir de décembre 2022, etc.

- Indemnisation des personnes atteintes de la COVID au Japon

- Subvention d'ajustement de l'emploi et allocation pour fermetures temporaires à compter de juillet 2022

- Hotline - Human rights issues au Japon

- TOCOS - Centre d'aide COVID pour les résidents étrangers à Tokyo

- COVID - Mesures concernant la couverture par l'assurance "Accident du travail"

- Consultations concernant le droit du travail au Japon

- Hello Work - Aide à la recherche d'emploi

- Checklist pour les étrangers qui utilisent Hello Work

- La Sécurité sociale au Japon

- Changement pour les prestations en cas de fermeture temporaire des écoles

- Avis d'exceptions régionales spéciales en raison de la prolongation de la période d'allocation pour les congés

- Subvention d'ajustement de l'emploi et allocation pour fermetures temporaires en avril 2022

- Changement pour les prestations en cas de fermeture temporaire des écoles

- Relance de la Subvention pour les congés liés aux fermetures temporaires des écoles primaires

- Rappel : aides pour les personnes en situation précaire

- Offres d'emploi réunies par le gouvernement

- Votre travail au Japon peut-il bénéficier des aides aux entreprises ?

- Mesures d'aide pendant et après la 2ème déclaration de l'état d'urgence (13 avril 2021)

- Assouplissement du système de formation professionnelle

- Coupons de réduction pour les freelances qui font appel à un baby-sitter

- Coupons de réduction pour les employés qui font appel à un baby-sitter

- Tokyo -Lieu pour faire du télétravail (app)

- Matching pour l'emploi des femmes (en japonais)

- Hokkaido Different Industries Challenge Incentive

- Subvention pour la conciliation travail-soins - Prévention du départ des aidants familiaux

- Subvention pour la conciliation travail-soins (spéciale COVID)

- Formation complémentaire en ligne (COVID - Tokyo)

- Afficher tous les articles ( 18 ) Replier les articles

-

- COVID-19 - Difficultés à rembourser un prêt immobilier

- Début 2024 : réductions des prix de l'électricité et du gaz

- Fin 2023 : réductions des prix de l'électricité et du gaz

- Retraite nationale : sur le report des cotisations

- Comprendre le système de lutte contre la précarité au Japon

- Exonération de la redevance télévision (NHK)

- Report des taxes régionales pour raisons personnelles

- Report du paiement des frais de scolarité pour les écoles de Tokyo

- Report des taxes régionales en raison de la COVID-19

- Aides au logement et logement social à Osaka

- La Sécurité sociale au Japon

- Exonération des cotisations de Sécurité sociale

- Familles monoparentales – Aide au logement par l'exemple

- COVID - Sécurité sociale, soins infirmiers & assurance médicale des seniors

- Tokyo - Prolongement de la date limite du permis de conduire

- Factures de téléphone pour les personnes en difficulté financière

- Afficher tous les articles ( 1 ) Replier les articles

-

-

Tensions dans le monde

-

- 2024-04-05 Mesures prises en vertu de la loi sur le change et le commerce extérieur concernant la situation en Ukraine

- 2023-12-21 Sur l'export vers 4 pays et l'import de Russie (modification partielle)

- 2023-07-28 Sur les exportations vers la Russie (modification partielle)

- 2023-07-02 Mesures prises en vertu de la loi sur le change et le commerce extérieur concernant la situation en Ukraine

- 2023-05-26 Mesures prises en vertu de la loi sur le change et le commerce extérieur concernant la situation en Ukraine

- 2023-01-27 Mesures prises en vertu de la loi sur le change et le commerce extérieur concernant la situation en Ukraine

- 2023-03-31 Mesures prises en vertu de la loi sur le change et le commerce extérieur concernant la situation en Ukraine

- 2022-10-07 Mesures prises en vertu de la loi sur le change et le commerce extérieur concernant la situation en Ukraine

- 2022-09-26 Mesures relatives à la situation en Ukraine

- 2022-07-05 Sur le gel d'avoirs et restrictions envers des entités russes, etc.

- 2022-06-10 Sur les exportations vers la Russie (modification partielle)

- 2022-06-07 Sur le gel d'avoirs russes et biélorusses

- 2022-03-08 Sur les exportations vers la Russie et la Biélorussie

- 2022-03-29 Sur les exportations vers la Russie (modification partielle)

- 2022-05-13 Sur les exportations vers la Russie (modification partielle)

- 2022-05-17 Sur l'import export de et vers la Russie et la Biélorussie

- Afficher tous les articles ( 1 ) Replier les articles

-

- Articles à venir

-

- Début 2024 : réductions des prix de l'électricité et du gaz

- Fin 2023 : réductions des prix de l'électricité et du gaz

- 2023-04-07 Mesures d'interdiction d'import et export envers la Corée

- Calendrier des délais de paiement (électricité et de gaz) en cas de difficulté financière en 2023

- À tous ceux qui rencontrent des difficultés à payer leurs factures d'électricité ou de gaz

- Page en japonais sur les tensions en Ukraine

- Subvention pour l'introduction des TI (Renforcement de la cybersécurité)

-

-

Santé et COVID

-

- Documents sur les symptômes après une infection par la COVID-19 (COVID Long)

- Q & R sur les symptômes après une infection par la COVID-19 (COVID Long)

- COVID - Mesures concernant la couverture par l'assurance "Accident du travail"

- La Sécurité sociale au Japon

- Assurances non-vie 損害保険 et COVID-19 au Japon

- Assurances (entreprises) & fermetures temporaires

-

- Centres d'urgence parlant une langue étrangère (COVID)

- À propos des tests de dépistage COVID pour les personnes asymptomatiques

- Documents sur les symptômes après une infection par la COVID-19 (COVID Long)

- Gestion de la COVID dans la catégorie 5 des maladies infectieuses

- TRÈS IMPORTANT - en cas de symptômes ou cas contact

- 2023-01-11 Tokyo, ambulances et appel à coopération

- Autotests et infections COVID, ce qu'il faut savoir

- Quand on pense être cas contact pour la COVID au Japon

- Q & R sur les symptômes après une infection par la COVID-19 (COVID Long)

- Suivi COVID, de l'apparition des symptômes à la fin du traitement (Préf. d'Osaka)

- Indemnisation des personnes atteintes de la COVID au Japon

- Urgence et Life line (tous les liens)

- Situation infectieuse au Japon en chiffres

- Comment se propage la COVID-19

- OLES Japon

- Numéros des centres de consultation médicale en japonais

- Fukuoka (Préf) - En cas de symptômes ou fièvre

- En cas de symptômes ou fièvre

- Mie (Préf) - En cas de symptômes ou fièvre

- COVID-19 Normes pour le suivi à domicile des cas asymptomatiques

- Afficher tous les articles ( 5 ) Replier les articles

-

- Centres d'urgence parlant une langue étrangère (COVID)

- Outil de recherche de Centre de consultation COVID avec interprètes

- Urgence et Life line (tous les liens)

- Familles monoparentales - Repas gratuits (COVID)

- OLES Japon

- Numéros des centres de consultation médicale en japonais

- Pour tout ce qui touche à la santé non-COVID

- Liste des notoriétés médicales approuvées par l'ambassade de France au Japon (2020)

- Fukuoka (Préf) - En cas de symptômes ou fièvre

- En cas de symptômes ou fièvre

- Mie (Préf) - En cas de symptômes ou fièvre

- Hotline - Human rights issues au Japon

- TOCOS - Centre d'aide COVID pour les résidents étrangers à Tokyo

- Banque alimentaire pour lutter contre la précarité

-

- Carte de communication des instructions pour la gestion de la santé maternelle

- Masques et cérémonies de remise des diplômes avant avril 2023 (MEXT)

- Port du masque et les cérémonies de remise de diplômes et de rentrée scolaire en 2023

- La COVID et les enfants (Tokyo Medical Association)

- Banque alimentaire pour lutter contre la précarité

-

- Carte de communication des instructions pour la gestion de la santé maternelle

- Subvention pour le financement des congés des femmes enceintes (COVID)

- Mesures pour la gestion de la santé maternelle des travailleuses enceintes (Tokyo)

- Pour tout ce qui touche à la santé non-COVID

- Port du masque à l'extérieur et pour les enfants

-

- Désinfection d'un lieu après la présence de cas COVID

- Gestion de la COVID dans la catégorie 5 des maladies infectieuses

- Partitions / cloisons pour lutter contre la COVID en 2023

- Port du masque au Japon à partir du 13 mars 2023

- Masques et cérémonies de remise des diplômes avant avril 2023 (MEXT)

- Port du masque et les cérémonies de remise de diplômes et de rentrée scolaire en 2023

- Voir aussi les Conférences de presse

- Urgence et Life line (tous les liens)

- Comment se propage la COVID-19

- La COVID et les enfants (Tokyo Medical Association)

- Les gestes barrières (Source MHLW)

- Éviter les "Trois F" (Source : MHLW)

- Port du masque à l'extérieur et pour les enfants

- Comment participer à un repas avec un masque

- 5 situations qui augmentent le risque de COVID-19

-

- Documents sur les symptômes après une infection par la COVID-19 (COVID Long)

- Gestion de la COVID dans la catégorie 5 des maladies infectieuses

- Qui est considéré cas contact au Japon ?

- Q & R sur les symptômes après une infection par la COVID-19 (COVID Long)

- Vaccination COVID

- La COVID et les enfants (Tokyo Medical Association)

- COVID-19 Normes pour le suivi à domicile des cas asymptomatiques

-

-

COVID-19

-

-

- Articles à venir

- Changement des conditions de la campagne de promotion du tourisme au Japon

- 2023 - Campagne de promotion du tourisme au Japon (Aide financière)

- 2022 - Campagne de promotion du tourisme au Japon (Aide financière)

- Voir aussi les Conférences de presse

- Urgence et Life line (tous les liens)

- Précautions COVID pour le nouvel exercice fiscal 2021

- Déplacements dans le Japon

- Déplacements internationaux et démarches

-

-

-

- COVID : l'« avant/après » le 8 mai 2023

- Partitions / cloisons pour lutter contre la COVID en 2023

- Port du masque au Japon à partir du 13 mars 2023

- Masques après le 13 mars - Gestion et règles par industrie

- Masques et cérémonies de remise des diplômes avant avril 2023 (MEXT)

- Port du masque et les cérémonies de remise de diplômes et de rentrée scolaire en 2023

- Mesures COVID en cas d'épidémie à partir de l'automne 2022

- COVID-19 - Classification des niveaux infectieux et mesures (novembre 2021)

- Directives relatives à la gestion de l’entrée des touristes étrangers

- Voir aussi les Conférences de presse

- Comment se propage la COVID-19

- Les gestes barrières (Source MHLW)

- Éviter les "Trois F" (Source : MHLW)

- Port du masque à l'extérieur et pour les enfants

- Abstention, Ordre et Demande au Japon

- Mesures d'état d'urgence et mesures prioritaires - La différence ?

- Critères de décision pour sortir d'isolement en cas d'infection COVID

- Dépliants pour les restaurants au Japon

- Liste des directives de prévention du virus par type d'industrie

- Directives pour les izakayas et assimilés

- Afficher tous les articles ( 5 ) Replier les articles

-

- COVID : l'« avant/après » le 8 mai 2023

- Subvention pour promouvoir le passage au télétravail (Non-COVID)

- Aide à la mise en place des mesures de prévention du virus selon les directives

- Relance de la Subvention pour les congés liés aux fermetures temporaires des écoles primaires

- Pourquoi décourage-t-on certaines réunions pendant les J.O.?

- Subvention d'urgence pour la sécurité des services de taxi, y compris “for hire”, et des compagnies de Bus

- Séminaires concernant les demandes de subventions pour les congés etc.

- Séminaire de soutien aux procédures de demande de subventions pour congés, etc. (mesures d'urgence)

- Fourniture d'informations concernant le télétravail

- Séminaires sur le télétravail à Tokyo

- Subvention d'urgence pour la continuité des activités (télétravail)

- Expérience de modèle d'introduction au télétravail

- Aide pour l'élargissement de l'utilisation des établissement d'hébergement pour le télétravail

- Aide pour les projets d'innovation afin de répondre aux nouvelles demandes

- Subvention d'urgence pour les entreprises d'hébergement

- Aide à l'aménagement des établissements d'hébergement pour faciliter l'accès sans obstacles

- Tokyo - Liste des sociétés conformes aux directives COVID-19

- Aide au crowdfunding dans le cadre des mesures d’urgence

- Afficher tous les articles ( 3 ) Replier les articles

-

- Mise en retraite de l'application COCOA - désinstaller l'appli

- Le service de traçabilité du virus dans la ville de Chiba.

- Autoriser la géolocalisation pour retracer les déplacements

- Le service de traçabilité de la préfecture de Kanagawa

- Installer l'app du ministère japonais de la santé pour la traçabilité des cas d'infection(COCOA)

-

- Désinfection d'un lieu après la présence de cas COVID

- Partitions / cloisons pour lutter contre la COVID en 2023

- Masques après le 13 mars - Gestion et règles par industrie

- Comment se propage la COVID-19

- La COVID et les enfants (Tokyo Medical Association)

- Les gestes barrières (Source MHLW)

- Éviter les "Trois F" (Source : MHLW)

- Port du masque à l'extérieur et pour les enfants

- Comment participer à un repas avec un masque

- 2021-03-04 - Simulations Fugaku sur la contagiosité

- Précautions COVID pour le nouvel exercice fiscal 2021

- Gestion de la COVID dans la catégorie 5 des maladies infectieuses

- COVID : mesures après le passage à la catégorie 5

- Situation infectieuse au Japon en chiffres

- Hotline - Human rights issues au Japon

- Déplacements dans le Japon

- À propos des rumeurs, et des clusters...

- 5 situations qui augmentent le risque de COVID-19

-

-

-

- Fukuoka (Préf.) - Mesures spéciales (20 avril - 19 mai 2021)

- Mesures d'état d'urgence à Osaka (2 au 31 août 2021)

- 2021-04-10 - Okinawa - à propos des mesures prioritaires (12 avril - 5 mai 2021)

- Hyogo (Préf.) - Changement de mesures prioritaires (12 avril 5 mai 2021)

- Aichi (Préf.) - Mesures prioritaires (20 avril - 11 mai 2021)

- Kanagawa (Préf.) - Mesures prioritaires (20 avril - 11 mai 2021)

- Saitama (Préf.) - Mesures prioritaires (20 avril - 11 mai 2021)

- Chiba (Préf.) - Mesures prioritaires (20 avril - 11 mai 2021)

- Hokkaido - Mesures prioritaires (9 au 31 mai 2021)

- Saitama (Préf.) - Mesures prioritaires (12 mai - 31 mai 2021)

- État d'urgence avril-mai 2021 - Ce qu'il faut savoir

- État d'urgence jusqu'au 12 septembre 2021 - ce qu'il faut savoir

- État d'urgence jusqu'au 30 septembre 2021 - ce qu'il faut savoir

- 2022-01-07 - Tokyo - Appel et demande de coopération

- Kanagawa (Préf.) - Mesures prioritaires (12 mai - 31 mai 2021)

- Chiba (Préf.) - Mesures prioritaires (12 mai - 31 mai 2021)

- Mesures prioritaires (12 mai - 31 mai 2021) - ce qu'il faut savoir

- Mesures prioritaires (21 juin - 11 juillet 2021) - ce qu'il faut savoir

- Kyoto - Mesures prioritaires (2 au 31 août 2021)

- Hyogo Préf. - Mesures prioritaires (2 - 31 août 2021)

- Mesures prioritaires (2 - 31 août 2021) - ce qu'il faut savoir

- Mesures prioritaires (20 août - 12 sept 2021) - ce qu'il faut savoir

- Okinawa - Mesures prioritaires (9 au 20 février 2022) - ce qu'il faut savoir

- Nagasaki - Mesures prioritaires (21 janvier au 13 février2022) - ce qu'il faut savoir

- 2022-01-27 Mesures prioritaires au Japon - Où, quoi ?

- Kyoto - Mesures prioritaires (27 janvier au 20 février2022) - ce qu'il faut savoir

- Fukuoka - Mesures prioritaires (27 janvier au 20 février2022) - ce qu'il faut savoir

- En cas de déclaration de l'état d'urgence au Japon

- Tokyo - Mesures prioritaires du 21 janvier au 13 février 2022 - Ce qu'il faut savoir

- Primes de coopération - Où et quand ?

- Miyakojima sur la déclaration d'état d'urgence (~31 août 2021)

- Mesures prioritaires (13 au 30 sept 2021) - ce qu'il faut savoir

- Tokyo - État d'urgence jusqu'au 12 septembre 2021

- Mesures d'état d'urgence et mesures prioritaires - La différence ?

- Levée des mesures le 1ᵉʳ octobre 2021 - Ce qu'il faut savoir

- Tokyo - Gestion du 25 octobre au 30 novembre 2021 - Ce qu'il faut savoir

- Osaka 2021-10-21 Mesures COVID - Ce qu'il faut savoir

- Osaka 24 décembre - 31 janvier 2022 Mesures COVID - Ce qu'il faut savoir

- Afficher tous les articles ( 23 ) Replier les articles

- À propos des tests de dépistage COVID pour les personnes asymptomatiques

- Consultation emploi - Okinawa

- COVID : l'« avant/après » le 8 mai 2023

- COVID : mesures après le passage à la catégorie 5

- Masques après le 13 mars - Gestion et règles par industrie

- Indemnisation des personnes atteintes de la COVID au Japon

- Voir aussi les Conférences de presse

- Familles monoparentales - Repas gratuits (COVID)

- Rappel : Aide aux particuliers et entreprises version septembre 2021

- Assurances (entreprises) & fermetures temporaires

- Séminaires concernant les demandes de subventions pour les congés etc.

- Fourniture d'informations concernant le télétravail

- Aide pour l'élargissement de l'utilisation des établissement d'hébergement pour le télétravail

- Consultations exceptionnelles pour les opérateurs d'hébergement confrontés à des changements conjoncturels

-

-

-

Aides / préfecture

-

-

- Articles à venir

-

-

- Articles à venir

-

- Articles à venir

-

- Allocation pour blessure et maladie en cas de COVID-19

- Prestation de durabilité pour les petites entreprises

- Subvention d'introduction des TI (version 2023)

- Prestation / Allocation en cas de fermeture temporaire liée au nouveau coronavirus

- Subvention pour le financement des congés des femmes enceintes (COVID)

- Mesures exceptionnelles pour les subventions d'ajustement de l'emploi

- Subvention pour l'innovation (3 cadres)

- Financement sans intérêts / sans garantie (Système de couverture exceptionnelle des prêts)

- Financement sans intérêts / sans garantie (Prêt spécial nouveau coronavirus)

- Subvention d'introduction des TI (version 2022)

- En cas de déclaration de l'état d'urgence au Japon

- Voir aussi les Conférences de presse

- Prêts d'urgence et du fonds de soutien (Dispositions spéciales)

- Tokyo - Prêts exceptionnels pour les personnes en arrêt de travail ou au chômage

- Les prêts du fonds d’urgence et des services sociaux

- Prêts d'urgence et fonds de soutien (moyens de subsistance)

- Report des taxes régionales pour raisons personnelles

- Report des taxes régionales en raison de la COVID-19

- Remboursement par report des pertes

- Mesures d'aide fiscale pour l'implémentation du télétravail

- Bureaux de consultation pour les PME, petites entreprises touchées par la COVID-19

- Réduction de taxes sur les immobilisations pour les PME

- Subvention d'ajustement de l'emploi (hors COVID)

- Subvention J-LODlive2

- Subvention J-LODlive2 (aide aux frais d'annulation)

- Subvention de durabilité - Petites entreprises (type à faible risque d'infection)

- Subvention d'introduction des TI (amélioration de la productivité des services, etc.)

- Outil de recherche d'aide financière pour les entreprises (en japonais)

- Subvention d'aide forfaitaire aux PME (2021)

- Aide pour la diversification de la chaîne d'approvisionnement à l'étranger

- Subvention d'aide forfaitaire pour les PME (Détails)

- Subvention J-LODlive (frais d'annulation des événements)

- Assouplissement de la gestion des prêts pratiquement gratuits et non garantis

- Fourniture d'informations concernant le télétravail

- Consultations par des experts en télétravail - Mesures d'implémentation du télétravail

- Subvention d'urgence pour la continuité des activités (télétravail)

- Aide financière, dispensaires et garderies liés aux fermetures temporaires d'écoles

- Subvention "Age friendly" (2020)

- Subvention d'urgence pour les entreprises d'hébergement

- Filet de sécurité Garantie 5

- Filet de sécurité Garantie 4

- Assouplissement des conditions au prêt du filet de sécurité

- Réduction des frais de garantie & intérêts des prêts avec garantie

- Diminution des intérêts pour le prêt Marukei

- Installer l'app du ministère japonais de la santé pour la traçabilité des cas d'infection(COCOA)

- Frais de scolarité, allocation pour les étudiants

- Aides pour le transfert de ressources / restructuration d'entreprises

- Consultations exceptionnelles pour les opérateurs d'hébergement confrontés à des changements conjoncturels

- Garantie liée à la crise

- Aides pour lutter contre la crise

- Prêts exceptionnels d'urgence pour la stabilité de la gestion dans le cadre du système d'aide mutuelle aux petites entreprises

- Afficher tous les articles ( 36 ) Replier les articles

-

- En cas de déclaration de l'état d'urgence au Japon

- Voir aussi les Conférences de presse

- Primes de coopération - Où et quand ?

- Liste des centres de dépistage payants par préfecture

- Déplacements dans le Japon

- Hokkaido - Prêt les PME et TPE en réponse à la COVID-19

- Hokkaido - Consignes (COVID) pour la fin décembre 2020

- Emploi des migrants vers Hokkaido

- Hokkaido Different Industries Challenge Incentive

- 2020-11-17~2020-12-11 - Hokkaido - demandes de coopération

- 2020-11-17~27 - À propos des restrictions de sortie à Sapporo

- Hokkaido - Aides aux particuliers

- 2020-11-07 Passage au niveau 3 pour Hokkaido

-

-

- Articles à venir

-

-

- Mesures pour la gestion de la santé maternelle des travailleuses enceintes (Tokyo)

- Aide à la mise en place des mesures de prévention du virus selon les directives

- Prise en charge du changement du mode de fonctionnement des entreprises de restauration et de boissons

- Tokyo Multilingual Consultation Navi

- Subvention mensuelle pour les PME et entrepreneurs individuels (avril à juin 2021)

- Tokyo - Mesures d'état d'urgence (1er - 20 juin 2021)

- Tokyo - Primes de coopération (Restaurants 12 - 31 mai 2021)

- Tokyo - Primes de coopération (Restaurants 1 - 20 juin 2021)

- Primes de coopération aux réductions d'horaires (8 au 31 mars 2021)

- Primes de coopération aux réductions d'horaires (8 février - 7 mars 2021)

- Primes de coopération aux réductions d'horaires (8 janvier - 7 février 2021)

- Primes de coopération aux réductions d'horaires (18 décembre - 7 janvier 2021)

- Subvention pour aider au paiement du loyer des entreprises (Tokyo)

- Aide pour la vente en terrasse des restaurants de Tokyo

- Subvention d'urgence pour la sécurité des services de taxi, y compris “for hire”, et des compagnies de Bus

- Tokyo -Lieu pour faire du télétravail (app)

- Tokyo - Prolongement de la date limite du permis de conduire

- Report des remboursements des prêts pour le financement de relocation lié aux travaux d'urbanisme de Tokyo

- Aide aux quartiers commerçants qui subissent les contrecoups de la politique métropolitaine de Tokyo

- Subvention pour les quartiers commerçants de Tokyo devant fermer temporairement

- Séminaires concernant les demandes de subventions pour les congés etc.

- Séminaire de soutien aux procédures de demande de subventions pour congés, etc. (mesures d'urgence)

- Séminaires sur le télétravail à Tokyo

- Expérience de modèle d'introduction au télétravail

- Aide pour l'élargissement de l'utilisation des établissement d'hébergement pour le télétravail

- Promotion de l'environnement de l'emploi pour le contrôle du nouveau coronavirus

- Aide à la R&D dans l'industrie du matériel médical

- Aide à l'introduction de service non présentiel

- Aide pour les projets d'innovation afin de répondre aux nouvelles demandes

- Aide aux entreprises de tourisme qui cherchent des solutions pour le "nouveau quotidien" (Tokyo)

- Subvention d'urgence pour les entreprises d'hébergement

- Aide à l'aménagement des établissements d'hébergement pour faciliter l'accès sans obstacles

- Tokyo - Liste des sociétés conformes aux directives COVID-19

- Refinancement d'urgence pour lutter contre le nouveau coronavirus

- Report des remboursements des prêts pour le financement de relocation lié à l'équipement de la voirie, des rivières, des parcs de Tokyo

- Aide au crowdfunding dans le cadre des mesures d’urgence

- Financement de réponse aux crises (Tokyo)

- Prêt d'urgence pour lutter contre le nouveau coronavirus

- Prêt pour la lutte contre les maladies infectieuses (système national

- Aide aux entreprises à caractère social, liée aux nouvelles mesures d'urgence COVID-19

- Afficher tous les articles ( 25 ) Replier les articles

-

- La COVID et les enfants (Tokyo Medical Association)

- Tokyo - Prêts exceptionnels pour les personnes en arrêt de travail ou au chômage

- TOCOS - Centre d'aide COVID pour les résidents étrangers à Tokyo

- Report du paiement des frais de scolarité pour les écoles de Tokyo

- Tokyo Multilingual Consultation Navi

- Tokyo - Hébergement temporaire après la perte du logement

- Tokyo - Mesures d'état d'urgence (1er - 20 juin 2021)

- Tokyo -Lieu pour faire du télétravail (app)

- Tokyo - Prolongement de la date limite du permis de conduire

- Exemption des frais de scolarité pour les écoles de Tokyo suite à un changement soudain dans le budget des ménages

- Centres d'urgence parlant une langue étrangère (COVID)

- À propos des tests de dépistage COVID pour les personnes asymptomatiques

- 2023-01-11 Tokyo, ambulances et appel à coopération

- Tokyo - Centre d'hébergement pour le traitement des patients COVID

- Tokyo - Centre de support des patients en observation à domicile

- Tokyo - État d'urgence jusqu'au 12 septembre 2021

- Tokyo - Gestion du 25 octobre au 30 novembre 2021 - Ce qu'il faut savoir

- Liste des centres de dépistage payants par préfecture

- Tokyo - Mesures d'état d'urgence (1er - 20 juin 2021)

- Tokyo - Mesures par industrie (1 - 20 juin 2021)

- Tokyo - Primes de coopération (12 mai - 31 mai 2021)

- 2021-05-06 Monitoring de Tokyo

-

-

-

- Articles à venir

-

- Suivi COVID, de l'apparition des symptômes à la fin du traitement (Préf. d'Osaka)

- Aides au logement et logement social à Osaka

- Osaka 2021-10-21 Mesures COVID - Ce qu'il faut savoir

- Osaka 24 décembre - 31 janvier 2022 Mesures COVID - Ce qu'il faut savoir

- Déplacements dans le Japon

- Osaka - Subvention d'aide forfaitaire de fin 2021

- Osaka - Subvention pour les entreprises de vente d'alcool

- Osaka - Primes de coopération - Attention aux délais !

- Mesures à Osaka – 1 ~ 21 avril 2021

- 2021-02-26 - Après la levée de l'état d'urgence - Part1

- Nouvelles mesures à Osaka – 14 ~ 29 déc. 2020

- Centres d'aide sociale dans la préfecture de Osaka

-

-

- Fukuoka (Préf) - En cas de symptômes ou fièvre

- Primes de coopération - Où et quand ?

- Déplacements dans le Japon

- Fukuoka - Subvention pour le loyer en raison des demandes (mai-juin 2021)

- Fukuoka - Subvention pour le loyer en raison des demandes (août-septembre 2021)

- Fukuoka City - frais de test dépistage PCR des personnes âgées

- Fukuoka - Subvention mensuelle pour les PME (mai 2021)

- Fukuoka (préf.) Prime de coopération aux demandes

- Fukuoka - Subvention pour l'innovation dans la gestion des PME (prévention)

- Fukuoka - Subvention pour la création d'entreprises

- Fukuoka - Subvention pour les entrepreneurs qui enregistrent une baisse des ventes (COVID) mai-juin 2021

- Fukuoka city - Aide aux restaurants (etc.) - vente à emporter

- Fukuoka (Préf.) - Subvention forfaitaire pour les PME

- Fukuoka - Subvention pour les entrepreneurs qui enregistrent une baisse des ventes (COVID)

- Fukuoka (Préf.) - 2021-03-22 consignes

- 2021-02-26 - Après la levée de l'état d'urgence - Part1

- 2021-2-26 - Fukuoka Préf. sur la levée de l'état d'urgence

- Fukuoka - Aide aux entreprises dont les ventes ont baissé (COVID)

- Fukuoka - Allocation exceptionnelle pour les étudiants

- Fukuoka - Allocation pour la sécurisation du logement

- Fukuoka - Où faire les démarches pour un logement social

- Fukuoka - Liste des aides COVID pour les entreprises de la préfecture

- Fukuoka (Préf.) Subvention pour les supermarchés mobiles

- Fukuoka (préf.) - Subvention COVID pour les restaurants avec divertissement ou service de contact

- Fukuoka (Préf) - Aides d'experts pour préserver les emplois

- À propos des rumeurs, et des clusters...

- Fukuoka - Prêt pour les PME et TPE en réponse à la COVID-19

- Fukuoka Secret

- Fukuoka - Subvention COVID pour les spectacles

- Fukuoka - Aide au prêt pour les PME et entreprises individuelles

- Fukuoka - Subvention COVID pour les PME d'hébergement

- Fukuoka - Réduction de taxes sur les immobilisations pour les PME

- Afficher tous les articles ( 17 ) Replier les articles

-

- Articles à venir

-

- Articles à venir

-

-

-

-

Pour tous ceux qui nous lisent

Comme toujours, Infos Locales au Japon et Infos Kyushu mettent ces documents à titre d’information. Nous pouvons avoir mal compris ou traduit l'information, ou celle-ci peut avoir évolué depuis l'écriture de cet article. Nous mettons également à jour nos articles si la situation le demande, mais cela peut parfois prendre du temps. Cette page encourage donc chacun à vérifier les informations à la source, et de se tenir régulièrement informés par NHK Japon ou NHK World.

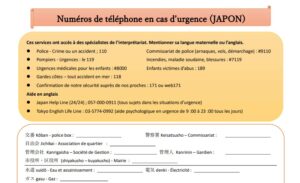

En cas d'urgence COVID

En cas d'urgence non-COVID

Pourquoi s’inscrire au Consulat ?

COVID-19 – Difficultés à rembourser un prêt immobilier

La COVID ne fait plus l’objet de mesures d’urgence. Il faut contacter la Japan Housing Finance Agency en cas de difficultés de paiement.

Le nombre de personnes n’étant plus en mesure de rembourser les échéances de leurs prêts immobilier 住宅ローン (jûtaku loan) augmente rapidement depuis le début de la propagation du nouveau coronavirus. Cet article concerne toute personne qui a souscrit à un prêt au logement auprès d’un établissement financier japonais, et qui a du mal à le rembourser.

La 住宅金融支援機構 Japan Housing Finance Agency est l’organisme qui gère les hypothèques pour toute demande de prêt pour l’achat d’un bien immobilier. C’est celui qui autorise les banques à accorder un prêt 住宅ローン aux particuliers.

À partir du 30 avril 2020, la 住宅金融支援機構 Japan Housing Finance Agency accepte de donner des délais ou autres assouplissements tels que la renégociation de la durée des prêts pour les personnes souffrant des conséquences directes de la propagation du nouveau coronavirus.

Trois types de renégociations sont possibles

- 返済特例 hensai tokurei – demander un délai pour la période de remboursement 返済期間の延長 hensai kikan no enchô. Cette demande est possible si vous pouvez prouver que vos revenus ont baissé en raison du nouveau coronavirus. Dans ce cas, les montants à payer diminuent mais le montant total du prêt à rembourser augmente.

- 中ゆとり naka yutori – demander à alléger le montant du remboursement pendant une période donnée 一定期間、返済額を軽減 itteikikan, hensaigaku wo keigen. Dans ce cas, pendant la période, les montants à payer diminuent momentanément mais le montant total du prêt à rembourser augmente, ainsi que le montant des mois suivant cette période.

- ボーナス返済の見直し Bonus hensai no minaoshi – demander à changer la clause de remboursement ponctuel au moment du bonus. Dans ce cas, le remboursement par bonus disparait, le montant à rembourser tous les mois change.

返済特例 – délai pour la période de remboursement

Dans le cas des mesures spéciales de remboursement 返済特例 les conditions sont les suivantes. Il faut que les trois soient remplies.

- il faut pouvoir prouver que la situation économique de l’emprunteur ou la maladie empêchent de rembourser le prêt normalement.

- Une des 3 conditions suivantes doit être remplie :Le revenu annuel est inférieur à 4 fois le montant total du remboursement annuel de cet établissement,

Le revenu doit être tombé en dessous de 64 000 yens x le nombre de personnes dans le foyer,

Le rapport entre le montant total du remboursement annuel de prêt immobilier (prêts des banques privées au logement inclus) et le revenu annuel dépasse le taux de charge du remboursement du tableau ci-dessous, et la baisse du taux de revenu a baissé de plus de 20%. Le taux de revenu est, en principe :

taux de revenu = (revenu de 2019 – revenu de 2018)*100/revenu de 2018, mais en fonction de l’anticipation des nouveaux revenus, certains ajustements sont négociables (se renseigner).

- l’emprunteur doit pouvoir continuer à rembourser son emprunt en changer la façon dont il le rembourse.

Si ces trois conditions sont remplies, il est possible de prolonger la durée du prêt jusqu’à 15 ans ou l’âge de 80 ans révolus au moment du dernier versement. La durée maximale de remboursement est fixée à l’avance en fonction du type de prêt, de l’âge, du taux d’intérêt, etc. et il s’agit de la durée maximal d’extension qui peut être accordée.

De plus, si l’emprunteur est au chômage ou si son taux de revenu a baissé de plus de 20%, il est possible de prolonger la durée du prêt jusqu’à 15 ans ou l’âge de 80 ans révolus au moment du dernier versement ET de reporter jusqu’à 3 ans maximum le délai de remboursement du capital pour les prochaines échéances (Attention, certaines conditions dans les petites lignes sont à lire avec précaution).

Démarches

1, Commencer par se renseigner auprès de l’organisme qui a monté le prêt immobilier 住宅ローン ou d’une des agences du 住宅金融支援機構.Expliquer le type d’ajustement souhaité.

La banque et l’emprunteur décident du type de remboursement et des montants

L’emprunteur remplit le formulaire de demande. Bien écouter les explications.

2. Déposer la demande de changement des modalités du remboursement auprès de l’établissement financier qui gère le prêt de 住宅ローン. Les documents nécessaires sont :le formulaire de demande

les documents prouvant le changement de situation entre les 3 dernières années. Si cela est difficile, en parler avec le banquier.

tout autre document demandé par l’établissement financier.

3. L’établissement financier qui gère le prêt de 住宅ローン échange les informations avec le 住宅金融支援機構, qui a pour fonction d’auditer la demande. Le 住宅金融支援機構 contacte l’établissement financier pour l’informer de ses conclusions. Cela peut prendre un peu de temps (être patient).

4. Si les conditions sont acceptées, les clauses du contrat sont amendées pour répondre à la demande. Les documents nécessaire pour conclure cette démarche sont :Le formulaire : 金銭消費貸借契約の変更契約証書,

Un certificat d’enregistrement du sceau,

Tout autre document demandé par l’établissement financier.

Attention.

- La Japan Housing Finance Agency vérifie que l’on peut poursuivre le remboursement pendant le changement de méthode de remboursement ou après la fin de la période de changement si on demande un changement de méthode de remboursement. La demande peut ne pas aboutir.

- Le changement de la durée du prêt va entraîner un allègement du montant à rembourser chaque mois. Mais parce que la durée change, les intérêts à rembourser augmentent, ce qui rend donc le montant total à rembourser plus cher. Pour cette raison, si la situation s’améliore dans le futur, il est possible de faire jouer un autre mécanisme pour faire à nouveau augmenter le montant mensuel de remboursement et raccourcir la durée du prêt. Pour en savoir plus, poser la question à l’institution financière qui a monté le prêt.

- Les modes de remboursement des prêts “フラット35” (type assurance) font l’objet de mesures particulières. Se renseigner auprès de l’institution financière qui a monté le prêt.

Pour les personnes en difficulté avec plusieurs prêts auprès de la Japan Housing Finance Agency.

Si vous avez d’autres remboursements et qu’il vous est difficile de continuer à rembourser, il devient nécessaire de demander l’aide d’un avocat pour faire jouer la loi sur la réhabilitation civile pour les particuliers 個人版民事再生法. Cette loi permet, via les tribunaux, de limiter ou liquider ses dettes avec un plan de réhabilitation économique. Il est recommandé de faire ces démarches avec l’aide d’un avocat.

Frais de souscription à la clause d’assurance tombant sous le système de contrat spécial d’assurance-vie de crédit organisationnel (aide mutuelle)

Les personnes qui ont souscrit à la clause spéciale d’assurance-vie de crédit organisationnel (aide mutuelle) 機構団体信用生命保険(共済)特約制度 et qui ont du mal à payer leur frais de souscription (団信特約料 danshin tokuyakuryô) peuvent demander un report allant jusqu’à 6 mois.

Ce délai peut être appliqué dans le cas du nouveau coronavirus, à toutes les personnes qui sont momentanément en difficulté financière, aux personnes qui se trouvent au chômage, ou celles dont l’entreprise est en difficulté, ce qui entraîne une diminution du revenu. Tant que ce délai n’a pas été approuvé, il faut impérativement continuer à payer ses cotisations.

Pour se renseigner, contacter le

- Tel (gratuit) : 0120-0860-78 entre 9:00 et 17:00 les jours ouvrés.

- ou (payant) : 048-615-3311 (appel depuis l’étranger, par exemple).

=====

Source :住宅金融支援機構 Japan Housing Finance Agency