Pour tous ceux qui nous lisent

Comme toujours, Infos Locales au Japon et Infos Kyushu mettent ces documents à titre d’information. Nous pouvons avoir mal compris ou traduit l'information, ou celle-ci peut avoir évolué depuis l'écriture de cet article. Nous mettons également à jour nos articles si la situation le demande, mais cela peut parfois prendre du temps. Cette page encourage donc chacun à vérifier les informations à la source, et de se tenir régulièrement informés par NHK Japon ou NHK World.

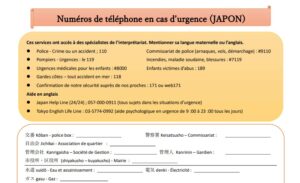

En cas d'urgence COVID

En cas d'urgence non-COVID

Pourquoi s’inscrire au Consulat ?

Fiscalité des successions et des donations (révisions 2023-2024)

La loi fiscale évolue chaque année. Cette fois, le gouvernement japonais a aussi fait évoluer la fiscalité des donations. Au programme, depuis le 1ᵉʳ janvier 2024, le système fiscal de déclaration des donations contient les quatre révisions suivantes.

- Nouvelle déduction fiscale de 1,1 million de yens pour les personnes qui peuvent choisir la taxe sur les donations au moment de l’héritage,

- Allègement de la taxe sur les donations de patrimoine immobilier en cas de dommages après une catastrophe,

- Obligation d’intégrer à la succession taxable la valeur des donations reçues dans les 7 ans qui précèdent l’ouverture de la succession. Auparavant, c’était dans les 3 ans,

- Une déduction de 1 million de yens pour les 4 années supplémentaires pour lesquelles cet ajout est devenu obligatoire.

La traduction de ce document permet de comprendre les changements. En principe, ils s’appliquent aussi aux successions internationales.

Source : 0023006-004.pdf (nta.go.jp)

Amis lecteurs, pardonnez ce petit avertissement, hélas inévitable quand on parle d’argent et de lois

Comme c’est le cas pour tous les articles publiés sur cette page, Infos Locales au Japon aspire à faciliter la compréhension des démarches, mais ne peut pas garantir que la traduction est sans erreurs. Ces traductions sont fournies sans garantie de résultats, y compris financiers. Les textes changent en permanence, surtout en ce moment. Cela veut dire qu’il faut aller vérifier l’information à la source. Les liens sont mis dans le texte ci-dessous. Dans le cas présent, il s’agit des services fiscaux japonais et du ministère des Finances. Comme il s’agit d’argent, Infos Locales au Japon s’excuse d’insister. Vous devez absolument contacter

— Les services fiscaux du pays dans lequel vous vous trouvez (pour le Japon, voir ici. Pour la France, voir ici), ou

— Un spécialiste de ces questions. En général, on parle de fiscaliste ou de comptable.

pour vérifier votre statut et que les conditions s’appliquent dans votre cas.

Fiscaliste se dit zeirishi 税理士 en japonais. La liste des fiscalistes qui parlent anglais et sont certifiés au Japon se trouve ici.

Exercice fiscal de 2023 : Aperçu des changements apportés aux systèmes fiscaux relatifs aux droits de succession et aux donations

Entrée en vigueur le 1ᵉʳ janvier 2024

Version du document : Juin 2023

Une partie de la loi sur l’imposition des successions et de la loi sur les dispositions spéciales en cas d’imposition sur les successions a fait l’objet de révisions en raison de la réforme fiscale de 2023. Les principales révisions sont les suivantes.

Aperçu

Imposition sur la base de l’évaluation du patrimoine au moment de l’héritage 相続時精算課税

Impôt / taxe sur les donations 贈与税

Les bénéficiaires qui choisissent l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage bénéficient d’un crédit d’impôt de base 基礎控除額 (1,1 million de yens (Note)) à déduire du montant total du patrimoine acquis de chaque donateur spécifié durant le courant de l’année. De plus, s’ils peuvent appliquer la déduction des dispositions particulières (d’au maximum 25 millions de yens), on calcule le montant de la taxe sur les donations en multipliant le montant après cette déduction par un taux d’imposition de 20 %.

(Note) Se référer au point ※3 ci-dessous.

Impôt / taxe sur les successions 贈与税

Ce paragraphe concerne tout bénéficiaire de donations qui choisit l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage en désignant son donateur. Dans ce cas, le bénéficiaire doit soustraire la déduction fiscale de base de la valeur du patrimoine acquis de ce donateur spécifié au moment de la donation (si la révision 2 de la loi s’applique, le montant après recalculé et pertinent à cette révision 2). Le montant résiduel après la déduction s’ajoute à la valeur annuelle du patrimoine hérité de ce donateur.

Taxation par année civile

Impôt / taxe sur les donations 贈与税

Pour calculer le montant de l’impôt sur les donations, on commence par retirer la déduction de base de 1,1 million de yens du montant total de la valeur du patrimoine obtenu par donation durant l’année. Ensuite, on multiplie le montant restant par le taux progressif du taux d’imposition normal ou des dispositions particulières.

Impôt / taxe sur les successions 贈与税

Quand des personnes acquièrent un patrimoine par héritage ou legs, alors qu’elles ont aussi reçu des donations du défunt dans les 7 ans qui ont précédé l’ouverture de la succession, la valeur des biens acquis au moment de la donation s’additionne à celle de la succession.

Toutefois, la valeur des biens acquis par donation durant les 4 ans additionnels ne s’additionne pas si elle ne dépasse pas un total de 1 million de yens.

Révision1 Instauration d’une déduction fiscale de base pour l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage

Impôt sur les donations 贈与税 /

Impôts sur les successions 相続税

Cette révision concerne les personnes qui ont choisi l’imposition sur évaluation du patrimoine au moment de l’héritage (※1) (ci-dessous « héritiers pour lesquels la taxe s’applique au moment de la succession »). Si elles reçoivent, après le 1ᵉʳ janvier 2024, une donation d’un donateur spécifié, le calcul de la taxe sur les successions pour cette année tiendra compte d’une déduction fiscale de 1,1 million de yens (※3). Il s’agit d’une déduction différente de la déduction fiscale de base par année civile.

Ensuite, la valeur du patrimoine acquis par donation depuis le 1ᵉʳ janvier 2024, que l’on ajoute au montant taxable au titre des impôts sur les successions d’un donateur spécifié, est la valeur qui reste après avoir déduit la déduction fiscale de base.

※ Notes

- 1. De manière générale, on peut choisir le « calcul de la taxe au moment de la succession », quand

① le donateur avait au moins 60 ans au 1ᵉʳ janvier de l’année de la donation et

② la personne qui bénéficie de cette donation avait 18 ans le même jour et est un héritier direct ou petit enfant présumé du donateur au moment de la donation.

De plus, les personnes qui choisissent, pour un donateur spécifié, une imposition sur la base de l’évaluation du patrimoine au moment de l’héritage ne peuvent plus passer au régime de taxation des donations par année civile pour les donations suivantes de ce même donateur. - 2. On appelle donateur spécifié les donateurs pour lesquels on a choisi l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage. Cette définition comprend les cas pour lesquelles une personne a choisi l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage pour des donations reçues avant l’exercice fiscal de 2024.

- 3. Lorsqu’une même personne acquière dans la même année le patrimoine d’au moins deux donateurs spécifiés, le crédit d’impôts de base de 1,1 million de yens est proportionnel à la valeur imposable des donations de chaque donateur spécifié.

(Note) Une fois que l’on choisit l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage, on ne peut plus bénéficier de la déduction fiscale de base par année civile pour les donations du donateur spécifié.

Graphe explicatif du système après la révision

QR sur la révision de l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage

Question 1. Quelles sont les démarches pour choisir l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage ?

Réponse 1. De manière générale, Quand un bénéficiaire d’une donation choisit l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage, il doit soumettre au directeur du centre des impôts dont il dépend, durant la période de déclaration des donations, une « déclaration de choix de l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage 相続時精算課税選択届出書 » (ci-dessous appelée « déclaration de choix »).

De plus, s’il doit soumettre une déclaration pour l’impôt sur les donations, il doit y attacher la déclaration de choix.

En outre, même quand il n’est pas nécessaire de soumettre une déclaration pour l’impôt sur les donations, il doit soumettre la déclaration de choix.

Question 2. Durant mi-2024, j’ai choisi l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage 相続時精算課税 quand j’ai reçu un patrimoine de mon père, ce qui le rend donateur spécifié. La valeur totale de ce patrimoine est inférieure à la déduction fiscale de base de 1,1 million de yens. Je n’ai bénéficié d’aucune autre donation. Dans ce cas, ai-je besoin de remplir la déclaration de cette donation 贈与税 ? (NdT : la déclaration à soumettre pour la déclaration de revenus.)

Réponse 2. Le montant total de la valeur du patrimoine obtenu par donation de ce donateur spécifié durant 2024 est inférieur au montant de la déduction fiscale de base. Par conséquent, vous n’avez pas à soumettre de déclaration pour les impôts sur les donations de 2024.

Révision 2 Création de dispositions spéciales relatives au montant des terrains et immeubles dans le cadre de l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage

Impôts sur les successions 相続税

Note : dans ce document, le « patrimoine immobilier » correspond aux terrains et / où bâtiments reçus par donation.

Les dispositions suivantes concernent les personnes qui ont choisi, pour un donateur spécifié, l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage. Ici, un donateur spécifié fait donation d’un patrimoine immobilier. Toutefois, depuis la catastrophe du 1ᵉʳ janvier 2024 (※1) ce patrimoine a subi un certain niveau de dommages(※2)et la date du sinistre se situe entre la date de donation et la date limite de soumission de la déclaration de succession après le décès du donateur spécifié. Le calcul du montant de la donation change comme suit dans le cas spécifique où le récipient possédait toujours ce patrimoine immobilier jusqu’au moment de la catastrophe. Dans ce cas, on peut ajouter à la succession montant de la valeur du patrimoine immobilier au moment de la donation diminué du coût des dégâts ※.

※ Notes

- On appelle « catastrophe » les évènements suivants : Séismes, dégâts liés au vent et à l’eau, au froid, à la neige, à la foudre, aux volcans et tout autre phénomène naturel inhabituel, ainsi que les incendies, la pollution ou les dommages environnementaux dus à l’exploitation minière, les explosions avec des explosifs, les autres catastrophes d’origine humaine, liées à des animaux nuisibles, à la vermine, ou d’autres catastrophes biologiques.

- On appelle « certain niveau de dommages », la valeur après le sinistre (Note2) quand l’évaluation des dégâts concerne au moins 10 % de la valeur du terrain ou de la valeur estimée du bâtiment (Note1) au moment de la donation.

- (Note1) La valeur estimée correspond au montant calculé d’une certaine manière pour donner une valeur au bâtiment le jour de l’apparition des dommages.

- (Note2) La « valeur après le sinistre » correspond à la valeur du terrain et/ou à la valeur estimée des bâtiments, desquels on retire le montant des indemnités payées par les assurances et autres aides. Cette valeur ne doit pas dépasser la valeur au moment de la donation.

Le calcul selon les dispositions particulières, en image

QR sur les dispositions particulières

Question 1. Quelles démarches doit-on faire pour pouvoir appliquer les dispositions particulières ?

Réponse 1. Cette réponse concerne les personnes qui ont demandé à appliquer l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage. De manière générale, pour bénéficier des dispositions particulières, elles doivent attacher, dans les trois ans qui suivent le jour de la catastrophe,

- une attestation de sinistre り災証明書 qui spécifie le montant des dégâts

- et d’autres documents spécifiques sur la valeur financière de ce qui a été indemnisé par les assurances, etc.

Elles doivent soumettre les documents pertinents et obtenir l’autorisation du directeur du centre des impôts dans lequel s’applique la taxation sur cette donation.

De plus, si la valeur des dommages change à la suite de paiement d’une assurance, par exemple, ces personnes doivent soumettre sans délais une déclaration corrective expliquant ces changements, etc. La soumission doit se faire à la direction du centre des impôts dont elles dépendent pour l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage.

Question 2. Comment ces dispositions particulières affectent-elles les autres mesures ?

Réponse 2. Cette réponse concerne les personnes qui ont demandé à appliquer l’imposition sur la base de l’évaluation du patrimoine au moment de l’héritage. Si elles demandent ou ont obtenu, pour le terrain ou les bâtiments endommagés, un allègement de la taxe sur les donations dans le cadre de la loi sur les catastrophes (※), elles ne peuvent pas bénéficier de ces dispositions particulières.

La page de la National Tax Agency a publié la loi sur les réductions et les exonérations en cas de catastrophe. ⇨ Cliquer ici pour en savoir plus.

※ La loi sur les réductions et les exonérations en cas de catastrophe 災害減免法 est la « loi relative aux réductions, exonération et reports des impôts pour les victimes de catastrophe ».

Révision 3, Révision 4 Révision de la période concernée pour l’imposition pendant l’année civile, des donations du vivant

Impôts sur les successions 相続税

Ces informations concernent les personnes qui reçoivent un patrimoine par héritage ou par legs, ont reçu une donation taxable par année civile dans les 7 ans (au lieu des 3 ans avant la révision de la loi) qui précèdent le début de la succession de ce donateur. Dans ce cas de figure, il faut ajouter la valeur des biens donnés au montant taxable au titre des impôts sur les successions. (Pour les biens autres que ceux acquis par donation dans les trois ans précédant le début de la succession, il convient de prendre leur valeur totale restant après une déduction fiscale de 1 million de yens).

À propos de la période pendant laquelle il faut ajouter la donation à la valeur de la succession

Cette révision s’applique à toutes les impositions sur les successions dont le patrimoine à fait l’objet de donations le et après le 1ᵉʳ janvier 2024. La période concernée par un ajout de la donation au calcul de la succession suit les règles suivantes.

| Période de la donation | Périodes applicables pour l’ajout à la valeur de la succession | |

|---|---|---|

| jusqu’au 31 décembre 2023 | Les trois ans qui précèdent l’ouverture de la succession. | |

| À partir du 1ᵉʳ janvier 2024 | Date d’ouverture de la succession du donateur | |

| Du 1ᵉʳ janvier 2024 au 31 décembre 2026 | Les trois ans qui précèdent l’ouverture de la succession | |

| Du 1ᵉʳ janvier 2027 au 31 décembre 2030 | Du 1ᵉʳ janvier 2024 au jour d’ouverture de la succession | |

| À partir du 1ᵉʳ janvier 2031 | Les sept ans qui précèdent l’ouverture de la succession | |

QR sur la révision de la période concernée par l’ajout du montant de la donation à la valeur de la succession, etc.

Question. À supposer que mon mari décède le 1ᵉʳ avril 2028 et que son fils et sa fille ainés héritent de ses biens. Le calcul de la valeur de leur patrimoine acquis par donation du vivant du père est le suivant. Comment ajouter la valeur de ces biens au calcul de la succession de mon mari ?

| Date de la donation | Fils ainé | Fille aînée |

|---|---|---|

| ① 1ᵉʳ avril 2023 | 2 000 000 yens | 2 000 000 yens |

| ② 10 mars 2024 | 2 000 000 yens | 1 500 000 yens |

| ③ 15 mars 2025 | 1 000 000 yens | 3 000 000 yens |

| ④ 20 mai 2025 | 1 000 000 yens | 2 000 000 yens |

| ⑤ 15 mai 2026 | 2 000 000 yens | 2 000 000 yens |

Réponse.

Dans ce cas précis, l’ouverture est le 1ᵉʳ avril 2028, Aussi, la période concernée par l’ajout des donations au patrimoine hérité concerne les biens acquis depuis le 1er janvier 2024 jusqu’au jour d’ouverture de la succession. En conséquence, on ajoute à la valeur imposable au titre de l’impôt sur les successions le montant du capital acquis par donation aux dates ② à ⑤.

De plus, on ajoute, à la valeur taxable au titre des impôts sur les successions, la valeur des biens autres que ceux acquis par donation dans les trois ans précédant le début de la succession, après avoir déduit un crédit d’impôts de 1 million de yens.

Par conséquent, le montant du patrimoine acquis par donation que l’on ajoute au montant taxable au titre de l’impôt sur les successions est le suivant pour chaque héritier.

(NdT : le format des formules a changé pour faciliter la lecture sur un téléphone intelligent)

- A = Patrimoine ayant fait l’objet d’une donation en dehors de la période des trois ans qui précèdent l’ouverture de la succession.

- B = Patrimoine ayant fait l’objet d’une donation dans les trois ans qui précèdent l’ouverture de la succession.

La valeur du patrimoine, C = A + B.

Pour le fils ainé :

A, soit (②2 000 000 yens + ③ 1 000 000 yens) -1 000 000 yens

+ B, soit ④1 000 000 yens+⑤ 2 000 000 yens

______________________________________

= C, soit 5 000 000 yens

Pour la fille ainée :

A, soit (②1 500 000 yens + ③ 3 000 000 yens) -1 000 000 yens

+ B, soit ④2 000 000 yens+⑤ 2 000 000 yens

______________________________________

= C, soit 7 500 000 yens

En outre, comme la donation à la date ① a eu lieu avant le 31 décembre 2023, on n’ajoute pas la valeur de ce patrimoine acquis au montant taxable au titre des impôts sur les successions.

- La création de ce dépliant repose sur les lois et réglementations en vigueur en date du 1ᵉʳ avril 2023.

- Le site web de la National Tax Agency https://www.nta.go.jp (questions fréquentes) contient des informations sur l’impôt sur les successions et la taxation des donations. N’hésitez pas à le consulter.

Autres liens utiles

Infos Locales au Japon traduit chaque année beaucoup d’informations sur la fiscalité. Celles-ci se trouvent dans le « Coin quotidien » Rubrique Fiscalité.

En cas de difficulté pour payer ses impôts, il faut quand même faire sa déclaration fiscale. Les personnes qui en ont besoin doivent vérifier les informations dans le « Coin COVID – Particuliers » rubrique « Fiscalité (particuliers) ».

Pour les entreprises, il existe des mesures similaires dans le « Coin COVID – Entreprises » rubrique « Fiscalité (entreprises) ».